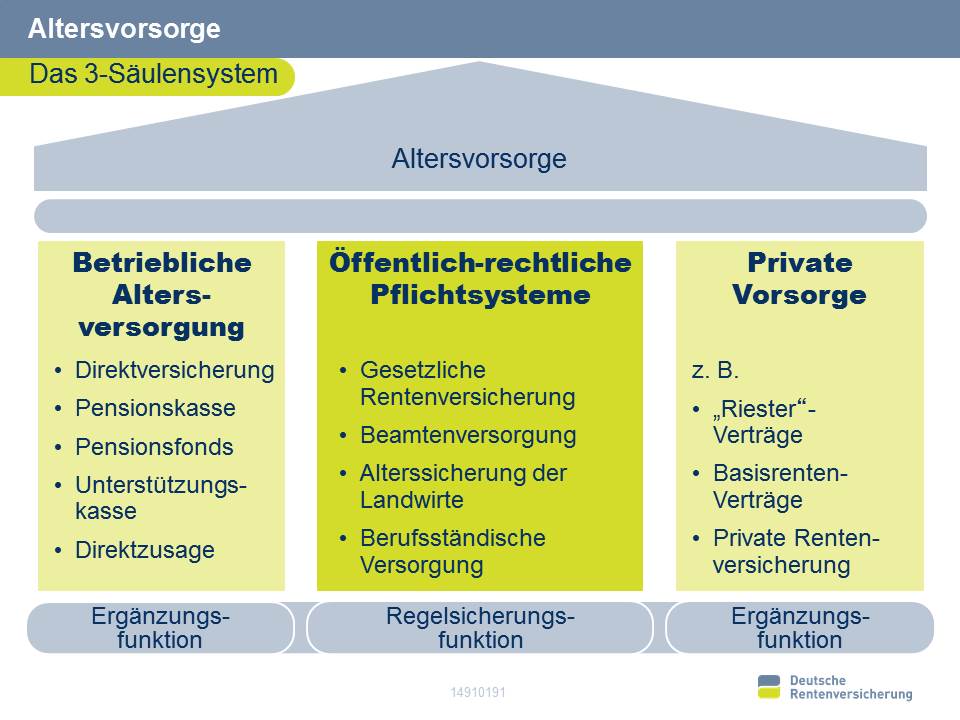

Die drei Säulen der Altersvorsorge

Der richtige Mix macht's!

Das Wichtigste im Überblick

- Ihre individuelle Altersvorsorge basiert auf dem 3-Säulenmodell.

- Der Staat unterstützt Sie durch gezielte Förderung.

- Prüfen Sie rechtzeitig Ihre Finanzen und sorgen Sie langfristig vor.

- Wir unterstützen Sie dabei.

Die Altervorsorge basiert auf 3 Säulen:

Warum Sie auf die drei Säulen bauen sollten

Die anhaltend niedrige Geburtenrate und die steigende Lebenserwartung unserer Gesellschaft fordern auch von der gesetzlichen Rentenversicherung ihren finanziellen Tribut. Künftig stehen immer mehr Rentenbezieher immer weniger Beitragszahlern gegenüber. Für sie darf der Beitragssatz nicht zu stark steigen. Deshalb wird die gesetzliche Rente in den kommenden Jahrzehnten langsamer wachsen als die Löhne. Außerdem wird der steuerpflichtige Teil der Rente schrittweise bis 2040 steigen. Es ist deshalb sehr wichtig, zusätzlich für das Alter vorzusorgen. Gehen Sie es mit den drei Säulen an.

Ihre Altersvorsorge ist ein ganz persönlicher Mix

Die wichtigste Einnahmequelle im Alter ist und bleibt für einen großen Teil der Bevölkerung in Deutschland die gesetzliche Rente. Sie bildet nach wie vor ein staatlich garantiertes Fundament in Sachen Altersvorsorge. Daneben sind Alterseinkünfte aus betrieblicher Altersversorgung oder privater Vorsorge möglich. Deshalb spricht man vom „Drei-Säulen-Modell“. Wie Sie diese Bandbreite für Ihre Altersvorsorge nutzen, hängt von Ihren individuellen Bedürfnissen und Möglichkeiten ab. Altersvorsorge ist also eine sehr persönliche Sache. Letztlich geht es für Sie darum, den ganz persönlich passenden Mix aus den verschiedenen Vorsorgeformen herauszufinden. Damit Sie später Ihren dritten Lebensabschnitt in Ihrem gewohnten Lebensstandard verbringen können.

Die Säule in der Mitte bildet die Gesetzliche Rentenversicherung

Die meisten Arbeitnehmer in Deutschland sind bei der Deutschen Rentenversicherung pflichtversichert. Sie zahlen während ihres Berufslebens regelmäßig Beiträge ein. Dafür erhalten diese Millionen Frauen und Männer im Alter, beim Tod eines Angehörigen oder bei Erwerbsminderung eine gesetzliche Rente als wesentliche Existenzgrundlage. Nach dem Grundsatz Reha vor Rente gewähren wir stationär oder ambulant medizinische Leistungen zur Rehabilitation oder Leistungen zur Teilhabe am Arbeitsleben.

Mit der Renteninformation informieren wir Sie – sofern Sie mindestens fünf Jahre Beitragszeiten haben – bereits ab dem 27. Lebensjahr regelmäßig über Ihre bisher erworbenen Rentenansprüche. Außerdem wird Ihre voraussichtliche Rentenhöhe im Alter hochgerechnet und der aktuelle Stand der Erwerbsminderungsrente erläutert. Damit können Sie möglichst frühzeitig prüfen, ob und in welchem Umfang eine ergänzende betriebliche oder private Altersvorsorge notwendig ist. Die Entscheidung, welchen Weg Sie wählen, müssen Sie selbst treffen. Die verschiedenen Möglichkeiten von Säule zwei und drei finden Sie nachfolgend kurz skizziert.

Die Säule links entsteht durch die Betriebliche Altersvorsorge

Zusätzliche Altersvorsorge über den Betrieb kann sich rechnen. Als Arbeitnehmer haben Sie darauf sogar grundsätzlich einen gesetzlichen Anspruch. Die einzelnen Möglichkeiten finden Sie in unserem 3-Säulensystem aufgelistet. Eine Zertifizierung erfolgt hier nicht. Die betriebliche Altersvorsorge organisiert und führt Ihr Arbeitgeber für Sie durch. Er wählt die Anlageform aus und kümmert sich um die Beitragszahlung. Oft beteiligt sich der Arbeitgeber am Aufbau einer Betriebsrente oder finanziert sie sogar ganz. Wenn Sie darüber hinaus noch eigene Beiträge zur betrieblichen Altersversorgung zahlen, fördert der Staat dies in erheblichem Umfang. Bis zu einer bestimmten jährlichen Höchstgrenze können Sie Ihre Beiträge sogar unversteuert und sozialabgabenfrei direkt aus dem Bruttogehalt zahlen.

Näheres dazu finden Sie unter

https://www.ihre-vorsorge.de/altersvorsorge/betriebsrente.html

Zentrale Zulagenstelle für Altervermögen

Die Säule rechts ist Privatsache: Ihre Private Altersvorsorge

Sie entscheiden selbst, ob und wie Sie die dritte, private Säule der Altersvorsorge gestalten und wie Sie zusätzlich sparen möchten. Zu dieser Säule gehören alle privaten Vorsorgemöglichkeiten, etwa in Form einer eigenen Immobilie, von Aktien oder einer privaten Lebens- oder Rentenversicherung.

Näheres dazu finden Sie unter

https://www.ihre-vorsorge.de/altersvorsorge/private-vorsorge.html

Wenn Sie sich für eine Altersvorsorge in Form einer Riester-Rente oder Rürup- bzw. Basis-Rente entscheiden, können Sie vom Staat eine Förderung erhalten. Dazu muss das Produkt, etwa der Versicherung, zertifiziert sein. Das heißt, es muss bestimmte, gesetzlich vorgegebene Kriterien erfüllen. Die Zertifizierung ist aber kein wirtschaftliches Gütesiegel. Sie sagt nichts darüber aus, wie lukrativ ein Vertrag ist. Als Grundregel gilt: Die Riester-Rente ist ein gutes Angebot für Familien und Geringverdiener, die Rürup- bzw. Basis-Rente vor allem für Selbstständige.

Näheres dazu finden Sie unter

https://www.ihre-vorsorge.de/altersvorsorge/ruerup-rente.html

https://www.ihre-vorsorge.de/altersvorsorge/riester-rente.html

Zentrale Zulagenstelle für Altervermögen

Wir informieren Sie kostenlos und neutral!

Wir betreuen rund 57 Millionen Versicherte und fast 26 Millionen Rentner. Neben unseren Kerngebieten Reha und Rente sind wir Ihr kompetenter Partner in Sachen Altersvorsorge. Bei der zusätzlichen privaten oder betrieblichen Altersvorsorge begleiten wir Sie als Wegweiser – kostenlos und neutral. Bestimmte Finanzdienstleister und Produkte dürfen wir Ihnen aus rechtlichen Gründen nicht empfehlen. Wir unterstützen Sie gerne mit einer breiten Palette von nützlichen Informationen zum Thema Altersvorsorge:

- Mehr Infos

Ausführliche Informationen zum gesamten Themenbereich finden Sie auf unserem unabhängigen Onlineportal - Ihre Vorsorge

Ihre bisher erworbenen Ansprüche aus allen drei Säulen der Altersvorsorge können Sie auf Ihrer Digitalen Rentenübersicht einsehen.

- Vorträge zum Thema

Besuchen Sie unsere Vortragsreihe vor Ort oder vertiefen Sie Ihr Wissen in einem Seminar:

Vorträge und Seminare in Ihrer Nähre

- Sie möchten lieber ein persönliches Gespräch?

Kein Problem! Unsere Mitarbeiter informieren Sie über die Möglichkeiten der zusätzlichen Altersvorsorge. In einem speziellen Altersvorsorgegespräch können Sie gemeinsam mit der Rentenversicherung Ihr Einkommen schätzen, das Ihnen voraussichtlich im Alter zur Verfügung steht. Sie erfahren auch, welche Fördermöglichkeiten für Sie in Frage kommen.

- Ihr telefonischer Draht zu uns

Unsere Mitarbeiter helfen Ihnen am kostenlosen Servicetelefon unter 0800 1000 4800 gerne weiter. Auskünfte zum Zulagenverfahren der Riester-Rente erhalten Sie auch bei der Zentralen Zulagenstelle für Altersvermögen, telefonisch unter der kostenpflichtigen Nummer 03381-2122077200 (Mail: zulagenstelle@drv-bund.de).

Wenn Sie eine neutrale produktbezogene Anlageberatung brauchen, können Sie sich an Ihren örtlichen Verbraucherschutz wenden. Die verschiedenen Verbraucherzentralen haben umfangreiches Informationsmaterial. Dort finden Sie auch Testergebnisse zu Anbietern und Produkten. Auch Einzelberatungen werden angeboten. Der Service ist allerdings nicht kostenlos.