Fachinfo 02/2024

Aus dem Inhalt: Rentenanpassung zum 1. Juli 2024, Einkommensanrechnung bei Hinterbliebenenrenten: Bundeseinheitliche Freibeträge ab dem 1. Juli 2024, „Wachstumschancengesetz“: Änderungen bei der Rentenbesteuerung, Umsetzung des „EM-Renten-Bestandsverbesserungsgesetzes“, Rentenpaket II: Referentenentwurf „Rentenniveaustabilisierungs- und Generationenkapitalgesetz“, SGB XIV seit 1. Januar 2024 vollständig in Kraft: Neues Soziales Entschädigungsrecht, Neues zur Digitalen Rentenübersicht: „RentÜAV“ legt Stichtag fest

Zum Inhalt springen

- Rentenanpassung zum 1. Juli 2024

- Einkommensanrechnung bei Hinterbliebenenrenten: Bundeseinheitliche Freibeträge ab dem 1. Juli 2024

- „Wachstumschancengesetz“: Änderungen bei der Rentenbesteuerung

- Umsetzung des „EM-Renten-Bestandsverbesserungsgesetzes“

- Rentenpaket II: Referentenentwurf „Rentenniveaustabilisierungs- und Generationenkapitalgesetz“

- SGB XIV seit 1. Januar 2024 vollständig in Kraft: Neues Soziales Entschädigungsrecht

- Neues zur Digitalen Rentenübersicht: „RentÜAV“ legt Stichtag fest

- Anlage 1

- Anlage 2

- Anlage 3

Rentenanpassung zum 1. Juli 2024

Nachdem das Bundesministerium für Arbeit und Soziales (BMAS) bereits im März 2024 die Zahlen zur bevorstehenden Rentenanpassung veröffentlicht hatte, ist am 24. April 2024 die „Rentenwertbestimmungsverordnung 2024“ vom Bundeskabinett verabschiedet worden. Die Verordnung bedarf noch der Zustimmung des Bundesrates mit anschließender Verkündung im Bundesgesetzblatt.

In einer Mitteilung des BMAS hieß es u. a.: „Nach den Daten des Statistischen Bundesamtes und der Deutschen Rentenversicherung Bund steigen die Renten in den alten und neuen Ländern zum 1. Juli 2024 um 4,57 Prozent. Die Rentenanpassung liegt damit im dritten Jahr in Folge oberhalb von 4 Prozent. Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Auf Basis der vorliegenden Daten ergibt sich eine Anhebung des aktuellen Rentenwertes von gegenwärtig 37,60 EUR auf 39,32 EUR.“

Vorbehaltlich der Zustimmung des Bundesrates zur genannten Verordnung und Verkündung im Bundesgesetzblatt gilt ab dem 1. Juli 2024 der folgende Rentenwert:

Aktueller Rentenwert 39,32 EUR (bisher 37,60 EUR)

Grundlage der Rentenanpassung ist die Lohnentwicklung. Die für die Rentenanpassung 2024 relevante Lohnsteigerung beträgt 4,72 Prozent. Sie basiert auf der vom Statistischen Bundesamt gemeldeten Lohnentwicklung nach den volkswirtschaftlichen Gesamtrechnungen (VGR). Darüber hinaus wird die beitragspflichtige Entgeltentwicklung der Versicherten berücksichtigt, die für die Einnahmensituation der gesetzlichen Rentenversicherung entscheidend ist.

Neben der Lohnentwicklung wird durch den Nachhaltigkeitsfaktor die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden zu Beitragszahlenden bei der Anpassung der Renten berücksichtigt. In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor mit - 0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb der Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde.

Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Bei der Rentenanpassung wird seit 2019 die Niveauschutzklausel geprüft. So wird sichergestellt, dass in der Zeit bis zum 1. Juli 2025 das Rentenniveau von 48 Prozent nicht unterschritten wird. Das Rentenniveau stellt die Relation zwischen der Höhe der Standardrente (45 Jahre Beitragszahlung auf Basis eines Durchschnittsverdienstes) und dem Entgelt eines Durchschnittsverdieners dar. Maßgebend ist das Netto-Rentenniveau vor Steuern. Dabei werden von der Standardrente die darauf entfallenden Sozialabgaben (KV und PV) abgezogen. Vom Durchschnittsverdienst werden ebenfalls die darauf entfallenden durchschnittlichen Sozialabgaben (KV, PV, RV und AloV) sowie zusätzlich der durchschnittliche Aufwand zur zusätzlichen privaten Altersvorsorge abgezogen. Steuern bleiben jeweils außer Betracht. Auf Basis der vorliegenden Daten und unter Anwendung der Rentenanpassungsformel ergibt sich ein rechnerischer aktueller Rentenwert von 39,31 EUR. Damit würde aber das – derzeit nur bis zum 1. Juli 2025 geltende – Mindestsicherungsniveau von 48 Prozent ganz knapp unterschritten. Daher greift die Niveauschutzklausel, die den aktuellen Rentenwert so festsetzt, dass ein Rentenniveau von 48 Prozent erreicht wird. Damit ergibt sich eine Anhebung des aktuellen Rentenwertes zum 1. Juli 2024 auf 39,32 EUR. Dies entspricht einer Rentenanpassung von 4,57 Prozent sowohl in den alten als auch in den neuen Bundesländern.

Die Deutsche Rentenversicherung beantwortet wichtige Fragen zur bevorstehenden Rentenanpassung (Anlage 1).

Einkommensanrechnung bei Hinterbliebenenrenten: Bundeseinheitliche Freibeträge ab dem 1. Juli 2024

Vorbehaltlich der Zustimmung des Bundesrates zur „Rentenwertbestimmungsverordnung 2024“ geben wir Ihnen bereits an dieser Stelle die neuen Freibeträge im Rahmen der Einkommensanrechnung auf Renten wegen Todes bekannt. Aufgrund des gleich hohen aktuellen Rentenwertes in Ost und West gelten die Freibeträge bundeseinheitlich:

Ab dem 1. Juli 2024 können Witwen, Witwer und überlebende Lebenspartner neben ihrer Hinterbliebenenrente mehr hinzuverdienen. Der Freibetrag beträgt dann 1.038,05 EUR (bisher 992,64 EUR). Für jedes (waisenrentenberechtigte) Kind des Berechtigten gilt künftig ein Erhöhungsbetrag von 220,19 EUR (bisher 210,56 EUR).

„Wachstumschancengesetz“: Änderungen bei der Rentenbesteuerung

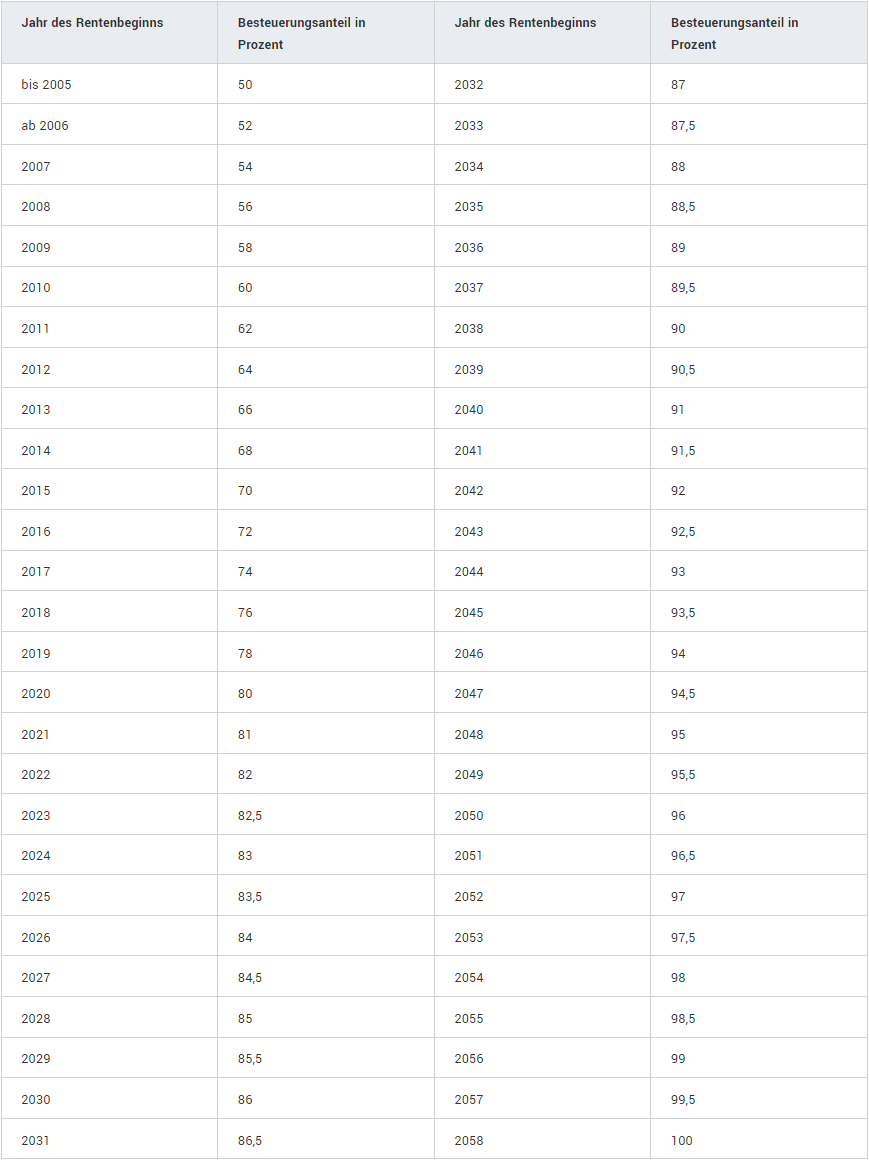

Mit dem "Alterseinkünftegesetz“ im Jahr 2005 wurde u. a. mit der Umstellung der Besteuerung von Renten aus der Basisversorgung auf die nachgelagerte Besteuerung begonnen. Diese Regelung betrifft alle Leibrentenversicherungen. Gemeint sind Renten der gesetzlichen Rentenversicherung, der landwirtschaftlichen Alterskassen, der berufsständischen Versorgungswerke (zum Beispiel für Ärzte, Zahnärzte, Apotheker, Architekten, Rechtsanwälte) sowie bestimmter privater Rentenversicherungen (Basis-/Rüruprente). Seitdem richtet sich die steuerliche Behandlung von Renten nach dem Kalenderjahr des Rentenbeginns. Jahr für Jahr steigt der Prozentsatz des steuerpflichtigen Teils der Rente für die jeweiligen Neurentner. Bei einem Rentenbeginn zum Beispiel im Jahr 2022 beträgt der als steuerpflichtiges Einkommen anzusetzende Betrag der Rente 82 Prozent.

Der Bundesfinanzhof (BFH) hatte am 31. Mai 2021 seine Entscheidungen in zwei Verfahren, die die so genannte Doppelbesteuerung von Renten betreffen, verkündet. Im Koalitionsvertrag der aktuellen Bundesregierung heißt es: „Wir werden das Urteil des Bundesfinanzhofs zum „Alterseinkünftegesetz“ umsetzen. Eine doppelte Rentenbesteuerung werden wir auch in Zukunft vermeiden. Deshalb soll der Vollabzug der Rentenversicherungsbeiträge als Sonderausgaben - statt nach dem Stufenplan ab 2025 - vorgezogen und bereits ab 2023 erfolgen. Zudem werden wir den steuerpflichtigen Rentenanteil ab 2023 nur noch um einen halben Prozentpunkt steigern.

Das „Jahressteuergesetz 2022 (JStG 2022)“ (Verkündung im BGBl. am 20. Dezember 2022) hat den vollständigen Sonderausgabenabzug bereits auf das Jahr 2023 vorgezogen.

Mit dem „Wachstumschancengesetz“ (Verkündung im BGBl. am 27. März 2024) wird nun der schrittweise Übergang zur nachgelagerten Besteuerung verlangsamt und damit der Anstieg des Besteuerungsanteils je Kohorte (Renteneintrittsjahrgang) gestreckt. Ab dem Jahr 2023 wird der Anstieg des Besteuerungsanteils für jeden neuen Renteneintrittsjahrgang auf einen halben Prozentpunkt jährlich reduziert.

Beispielsweise beträgt der maßgebliche Besteuerungsanteil für die Kohorte 2023 statt bislang 83 Prozent nur noch 82,5 Prozent. Erst im Jahr 2058 (bisher 2040) liegt der Besteuerungsanteil der Rente dann bei 100 Prozent. Der der Besteuerung unterliegende Anteil ist nach dem Jahr des Rentenbeginns und dem in diesem Jahr maßgebenden Prozentsatz der folgenden Tabelle zu entnehmen.

Für die Ermittlung des steuerpflichtigen Einkommens werden alle Einkünfte zusammengerechnet. Erst wenn die übrigen Einkünfte zusammen mit dem steuerpflichtigen Teil der Rente und nach Berücksichtigung aller übrigen steuerlichen Abzugsmöglichkeiten den steuertariflichen Grundfreibetrag überschreiten, sind Steuern zu zahlen. Der Grundfreibetrag lag im Jahr 2023 bei 10.908 EUR (gemeinsame Veranlagung: 21.816 EUR). Im Jahr 2024 steigt er auf 11.604 EUR bzw. 23.208 EUR.

Die Broschüre „Zahlen und Tabellen der gesetzlichen Rentenversicherung“ enthält auf den Seiten 40 und 41 allgemeine Grundsätze und Berechnungsbeispiele zur steuerlichen Freistellung von Beiträgen zur Altersvorsorge und zur Besteuerung von Renten. Aussagen über die tatsächliche Steuerbelastung, die von vielen Faktoren abhängig ist, dürfen von der Deutschen Rentenversicherung nicht getroffen werden. Auskünfte hierzu können regelmäßig die Finanzbehörden geben, kostenpflichtige Einzelfallberatungen sind bei Steuerberatern und Lohnsteuerhilfevereinen möglich. Ob Rentner eine Einkommensteuererklärung abgeben müssen, hängt von den persönlichen Verhältnissen ab und kann nur vom zuständigen Finanzamt beurteilt werden!

Umsetzung des „EM-Renten-Bestandsverbesserungsgesetzes“

Bereits im Rahmen der Fachlichen Information 02/2022 hatten wir über die Verbesserungen für EM-Bestandsrenten zum 1. Juli 2024 („Rentenanpassungs- und Erwerbsminderungsrenten-Bestandsverbesserungsgesetz“) berichtet.

Wir wollen Sie an dieser Stelle über die beabsichtigte Umsetzung des Gesetzes informieren, über die die Deutsche Rentenversicherung Bund bereits Ende Februar 2024 erstmalig berichtet hatte. Die aktuelle Meldung lautet wie folgt:

"Der Deutsche Bundestag hat am 25. April 2024 das "EM-Bestandsverbesserungsauszahlungsgesetz" beschlossen (Anmerkung: nach zweiter und dritter Lesung). Danach wird die Deutsche Rentenversicherung ab Juli 2024 einen Zuschlag zu rund drei Millionen Renten zahlen. Damit werden die vom Gesetzgeber beschlossenen Verbesserungen bei den Erwerbsminderungsrenten umgesetzt. Einen pauschalen Zuschlag zur Rente werden diejenigen erhalten, deren Erwerbsminderungsrente in der Zeit von 2001 bis 2018 begonnen hat. Alle Rentnerinnen und Rentner, die Anspruch auf die Verbesserungen haben, erhalten den Zuschlag automatisch. Eine Antragstellung ist nicht erforderlich.

Aufgrund der sehr komplexen, technischen Umsetzung sollen die Berechnung und Auszahlung des Zuschlags in zwei Stufen erfolgen:

Erste Stufe: Ab Juli 2024 soll zunächst ein vereinfachter Zuschlag gezahlt werden. Die Überweisung soll getrennt von der laufenden Rente jeweils Mitte des Monats erfolgen.

Zweite Stufe: Ab Dezember 2025 soll der durch die Deutsche Rentenversicherung berechnete Zuschlag gezahlt werden. Die Überweisung soll zusammen mit der laufenden Rente in einer Summe erfolgen. Eine rückwirkende Verrechnung mit dem bereits ausgezahlten vereinfachten Zuschlag ist nicht vorgesehen.

Das Gesetz (Anmerkung: Entwurf "EM-Bestandsverbesserungsauszahlungsgesetz") ist so ausgelegt, dass sichergestellt wird, dass alle Zuschlagsberechtigten das bekommen, was Ihnen zusteht."

Nach aktueller Planung soll sich der Bundesrat am 17. Mai 2024 mit dem Gesetzentwurf befassen.

Zum näheren Hintergrund ("EM-Renten-Bestandsverbesserungsgesetz"):

Die Zurechnungszeit bei Renten wegen Erwerbsminderung war für Rentenzugänge im Jahr 2019 in einem Schritt auf das Alter von 65 Jahren und acht Monaten angehoben worden. In den Folgejahren ergibt sich - in Anlehnung an die Anhebung der Regelaltersgrenze - eine schrittweise Anhebung auf 67 Jahre. Bei Beginn einer Erwerbsminderungsrente im Jahr 2024 endet die Zurechnungszeit mit 66 Jahren und einem Monat. Diese Verlängerung gilt auch für die Renten wegen Todes.

Eine Übertragung der Neuregelung zum verlängerten Ende der Zurechnungszeit auf Rentenbestandsfälle vor 2019 war seinerzeit gesetzlich nicht vorgesehen! Daher regelt das „Rentenanpassungs- und Erwerbsminderungsrenten-Bestandsverbesserungsgesetz“, dass diejenigen, bei denen die Erwerbsminderungsrente in der Zeit von 2001 bis 2018 begonnen hat, einen pauschalen Zuschlag zur Rente erhalten. War der Beginn der Rente in der Zeit von Januar 2001 bis Juni 2014, beträgt der Zuschlag 7,5 Prozent. Liegt der Rentenbeginn in der Zeit von Juli 2014 bis Dezember 2018, gibt es einen Zuschlag in Höhe von 4,5 Prozent. Der Zuschlag wird auf Grundlage der persönlichen Entgeltpunkte berechnet. Auch für Folgerenten sowie Hinterbliebenen- und Erziehungsrenten sind Regelungen vorgesehen. Die Neuregelungen werden am 1. Juli 2024 in Kraft treten. Wer zu diesem Zeitpunkt Anspruch auf eine der betroffenen Renten hat, erhält den genannten Zuschlag zur Rente.

Rentenpaket II: Referentenentwurf „Rentenniveaustabilisierungs- und Generationenkapitalgesetz“

Die beiden Bundesminister Hubertus Heil (BMAS) und Christian Lindner (BMF) haben Anfang März 2024 gemeinsam die Reformpläne zum so genannten Rentenpaket II ("Rentenniveaustabilisierungs- und Generationenkapitalgesetz") vorgestellt. Ziel des bislang nur als Referentenentwurf vorliegenden Paketes sei, die gesetzliche Rente als tragende Säule der Alterssicherung langfristig durch ein dauerhaftes Rentenniveau von 48 Prozent stabil und im Hinblick auf die Ausgabenentwicklung mit dem Generationenkapital finanzierbar zu halten und dafür zu sorgen, dass die gesetzliche Rentenversicherung weiterhin auch für jüngere Generationen verlässlich bleibe, so hieß es.

Der Referentenentwurf eines "Rentenniveaustabilisierungs- und Generationenkapitalgesetzes" enthält im Wesentlichen folgende Regelungen:

- Verlängerung der Haltelinie Rentenniveau über 2025 hinaus bis 2039; dauerhafte Stabilisierung des Rentenniveaus bei 48 Prozent

- Errichtung der Stiftung „Generationenkapital“, die aus den Erträgen des Stiftungsvermögens einen Finanzierungsbeitrag an die Deutsche Rentenversicherung leisten soll (geplant sind ab 2036 10 Mrd. EUR jährlich)

- Anhebung der Untergrenze der Nachhaltigkeitsrücklage von 0,2 auf 0,3 Monatsausgaben zur Stärkung der unterjährigen Liquidität

Bitte beachten Sie:

Die Einleitung und der Abschluss des Gesetzgebungsverfahrens bleiben zunächst abzuwarten. Änderungen zu den geplanten Vorhaben sind nicht ausgeschlossen.

SGB XIV seit 1. Januar 2024 vollständig in Kraft: Neues Soziales Entschädigungsrecht

Am 1. Januar 2024 ist das Sozialgesetzbuch XIV (SGB XIV) vollständig in Kraft getreten. Es enthält das neue Soziale Entschädigungsrecht (SER). Die Leistungen an Berechtigte werden an heutige Gegebenheiten und besser an die Bedürfnisse insbesondere der Opfer von Gewalttaten angepasst.

Das bisherige hoch komplexe Recht des Bundesversorgungsgesetzes (BVG), des Opferentschädigungsgesetzes (OEG) und weiterer Regelungen wird durch ein transparentes und klar strukturiertes SER ersetzt und im neuen SGB XIV übersichtlich gebündelt. Im SGB XIV sind vier Entschädigungstatbestände geregelt:

• Gewalttaten

• nachträgliche Kriegsauswirkungen beider Weltkriege

• Ereignisse im Zusammenhang mit der Ableistung des Zivildienstes (ZDG)

• Impfschäden nach dem Infektionsschutzgesetz (IfSG)

Neues zur Digitalen Rentenübersicht: „RentÜAV“ legt Stichtag fest

Mit der Fachlichen Information 02/2023 hatten wir zuletzt über den Stand der Einführung der Digitalen Rentenübersicht berichtet. Die Digitale Rentenübersicht soll für mehr Transparenz in der Alterssicherung sorgen. Sie wird sukzessive Informationen über die Ansprüche aus der gesetzlichen, der betrieblichen und der privaten Alterssicherung bündeln und zentral in einem kostenfreien Online-Portal abbilden. Das Portal ist ein zusätzliches Angebot, das die bereits heute zur Verfügung stehenden Informationen und Standmitteilungen ergänzt. Sie erreichen das Portal wie folgt:

https://www.rentenuebersicht.de/DE/01_startseite/home_node.html

Seit Ende Juni 2023 können sich Bürgerinnen und Bürger für den persönlichen Bereich der Digitalen Rentenübersicht registrieren. Zur Registrierung werden zunächst der Personalausweis und die Steuer-ID benötigt. Die Authentifizierung erfolgt dann mit der Online-Ausweisfunktion des Personalausweises (oder der eID-Karte für Bürgerinnen und Bürger der EU und des EWR).

Zum Startschuss waren seinerzeit neben der Deutschen Rentenversicherung auch die VBL und einige, weitere Vorsorgeeinrichtungen angebunden. Um eine weitgehende Anbindung aller Vorsorgeeinrichtungen zu erreichen, regelt die Anfang Februar 2024 in Kraft getretene "Rentenübersichtsanbindungsverordnung - RentÜAV" das Verfahren zur Anbindung und legt den Stichtag für die verpflichtende Anbindung auf den 31. Dezember 2024 fest. Betroffen von der Anbindungspflicht sind nur diejenigen Vorsorgeeinrichtungen, die jährliche Standmitteilungen bzw. Renteninformationen an ihre Kundinnen und Kunden übermitteln müssen.

Weitere Informationen können Sie dem anliegenden Flyer und dem Faltblatt entnehmen (Anlagen 2 und 3).

Gut zu wissen:

Mit einem Personalausweis mit Online-Ausweisfunktion (auch „eID“ genannt) können sich Bürgerinnen und Bürger zum Beispiel bei Behörden online ausweisen. Möglich wird das durch den Chip in der Ausweiskarte. Die persönlichen Daten sind dabei immer zuverlässig vor Diebstahl und Missbrauch geschützt. Nach unserer Recherche ist bei allen Personalausweisen, die seit dem 15. Juli 2017 ausgegeben wurden, die Funktionalität automatisch enthalten. Damit man sich mit einem Personalausweis online ausweisen kann, muss die Online-Ausweisfunktion freigeschaltet sein. Die Online-Ausweisfunktion kann auch nachträglich freigeschaltet werden.