Elektronisch unterstützte Betriebsprüfung (euBP)

Annahme von Arbeitgeberdaten im elektronischen Verfahren

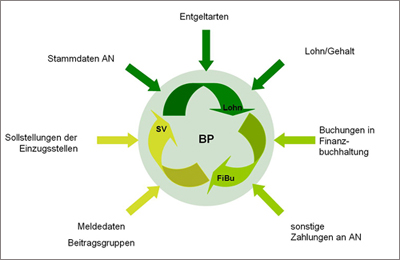

Für eine elektronisch unterstützte Betriebsprüfung sind die notwendigen Daten aus der Entgeltabrechnung und der Finanzbuchhaltung elektronisch zu übermitteln. Ziel ist es, die Betriebsprüfung mit den Daten maschinell zu unterstützen und den Aufwand für alle Beteiligten zu verringern.

Allgemeines

Rechtsgrundlage

Zur Durchführung einer Betriebsprüfung nach § 28p SGB IV sind die notwendigen Arbeitgeberdaten aus einem nach § 95b SGB IV systemgeprüften Programm zu übermitteln.

Die Einzelheiten des Verfahrens werden entsprechend § 28p Abs. 6a SGB IV in "Grundsätzen für die Übermittlung der Daten für die elektronisch unterstützte Betriebsprüfung" der Deutschen Rentenversicherung Bund geregelt.

Quelle: Deutsche Rentenversicherung

Quelle: Deutsche Rentenversicherung

Die Übersendung der Daten erfolgt unter Nutzung des eXTra-Standards (einheitliches XML-basiertes Transportverfahren, www.extra-standard.de), der in vielen Verfahren innerhalb der Sozialversicherung (z. B. Sofortmeldung) verwendet wird.

In der Folge werden die Daten des Arbeitgebers auf Plausibilität und Richtigkeit in der Beitragsbe- und -abrechnung überprüft.

Arbeitgeber müssen auch dann die für eine Prüfung notwendigen Daten übermitteln, wenn ein systemgeprüftes Programm oder ein Dienstleister (z. B. Steuerbüro) gewechselt wird (§ 28p Abs. 6b SGB IV).

In der Ausgabe 2/2025 von "summa summarum" gibt es einen passenden Artikel dazu: euBP - Vorsicht bei Systemwechsel

"summa summarum" Ausgabe 2/2025

Grundsätze für die Übermittlung der Daten für die euBP

Die vom Bundesministerium für Arbeit und Soziales genehmigten Grundsätze nebst Anlagen (Datensatzbeschreibungen und Verfahrensbeschreibung) werden regelmäßig inhaltlich überprüft und aktualisiert.

Grundsätze für die Übermittlung der Daten für die euBP, gültig ab 01.01.2025:

- Grundsätze für die Übermittlung der Daten für die elektronisch unterstützte Betriebsprüfung; gültig ab: 01.01.2025 (PDF, 701KB, Datei ist nicht barrierefrei)

- Anlage 1 - Datensatzbeschreibung - Entgeltbuchhaltung, Version 3.5.0; gültig ab: 01.01.2025 (PDF, 831KB, Datei ist nicht barrierefrei)

- Anlage 2 - Datensatzbeschreibung - Finanzbuchhaltung, Version 3.5.0; gültig ab: 01.01.2025 (PDF, 480KB, Datei ist nicht barrierefrei)

- Anlage 3 - Mindestumfang Buchungen der Finanzbuchhaltung, Version 2.3.0, gültig ab: 01.01.2025 (PDF, 23KB, Datei ist nicht barrierefrei)

- Anlage 4 - Datensätze der Deutschen Rentenversicherung für Meldekorrekturen, Version 1.6.0; gültig ab: 01.01.2025 (PDF, 177KB, Datei ist nicht barrierefrei)

- Anlage 5 - Verfahrensbeschreibung, gültig ab: 01.01.2025 (PDF, 2MB, Datei ist nicht barrierefrei)

Mit dem nachfolgenden Tool haben insbesondere die Entwickler von Entgeltabrechnungs- und Finanzbuchhaltungsprogrammen die Möglichkeit, die erzeugten Arbeitgeberdaten entsprechend der vorab genannten Grundsätze auf Plausibilität zu überprüfen.

Hinweis: Das euBP-Datentool ist nicht für die Übermittlung von euBP-Daten geeignet.

euBP-Datentool (Stand: 06.06.2025)

Produkthandbuch zum euBP-Datentool (Stand: 06.06.2025)

Elektronisches Prüfergebnis

Auf Wunsch kann das Prüfergebnis elektronisch zum Abruf bereitgestellt werden. Nach Prüfabschluss wird das Prüfergebnis im Format eines pdf-Dokuments als Rückantwort auf die euBP-Datensendung im eXTra-Verfahren zum Abruf bereitgestellt. Über die Bereitstellung wird die abrufberechtigte Person mit eine E-Mail benachrichtigt.

Für die Durchführung der Betriebsprüfung werden die geforderten euBP-Daten über zertifizierte Programme an die Deutsche Rentenversicherung übermittelt. Besteht der Wunsch das Prüfergebnis elektronisch per Datenabruf zu erhalten, gibt der Absender dies zusätzlich mit den Entgeltabrechnungsdaten an. Zusammen mit der Wunschäußerung ist die E-Mail-Adresse der abrufberechtigten Person anzugeben, an die die Benachrichtigung versendet wird, wenn das Prüfergebnis bereitgestellt wurde. Um den erfolgreichen Empfang der Nachricht für die abrufberechtigte Person zu gewährleisten, ist darauf zu achten, dass eine gültige E-Mail-Adresse angegeben wird. Postkorb-Adressen sollten deshalb nicht verwendet werden.

Mit Übermittlung dieser Angaben willigt der Absender ein, dass ihm das Prüfergebnis als Rückmeldung auf die euBP-Datensendung bereitgestellt wird (Zugangseröffnung). Diese Einwilligung kann jederzeit mit Wirkung für die Zukunft widerrufen werden.

Hinweis: Der Abruf und die Anzeige des pdf-Dokuments erfolgen über das Entgeltabrechnungsprogramm oder das Programm, mit welchem die euBP-Daten zur Betriebsprüfung übertragen worden sind.

Die Deutsche Rentenversicherung behält sich bei berechtigtem Zweifel an einer rechtssicheren elektronischen Bekanntgabe vor, das Prüfergebnis postalisch zu übermitteln.

Mehr Informationen finden Sie in den Grundsätzen für die Übermittlung der Daten für die euBP und in der Dokumentation Ihres Entgeltabrechnungsprogramms.

Elektronische Entgeltunterlagen

Zur Führung elektronischer Entgeltunterlagen wird auf die entsprechenden Ausführungen im Bereich "summa-summarum" verwiesen:

- Lexikon-Eintrag zu Entgeltunterlagen

- Gemeinsame Grundsätze nach § 9a BVV für die Entgeltunterlagen nach § 8 BVV und für die Beitragsabrechnung nach § 9 BVV:

Häufige Fragen (FAQ)

Allgemein

Wir haben nur wenige Beschäftigte. Ist das euBP-Verfahren dennoch verpflichtend zu nutzen?

Ja, alle Arbeitgeber sind zur Übermittlung der euBP-Daten verpflichtet (§ 28p Abs. 6a SGB IV). Eine Ausnahmeregelung existiert nicht.

Sie können sich von dem euBP-Verfahren auf Antrag befreien lassen. Hierzu senden Sie Ihren Antrag bitte formlos unter Nennung der Betriebsnummer an das Prüfbüro des zuständigen Rentenversicherungsträgers. Die Befreiung ist für Zeiten bis 31.12.2026 möglich.

Können wir uns von dem euBP-Verfahren befreien lassen?

Sie können sich von dem euBP-Verfahren auf Antrag befreien lassen. Hierzu senden Sie Ihren Antrag bitte formlos unter Nennung der Betriebsnummer an das Prüfbüro des zuständigen Rentenversicherungsträgers. Die Befreiung ist für Zeiten bis 31.12.2026 möglich. Bereits gestellte Anträge gelten sowohl für die Entgeltabrechnung als auch für die Finanzbuchhaltung.

Für alle Abrechnungsfälle ab 01.01.2027 ist die Übermittlung von euBP-Daten verpflichtend.

Wie verhalten wir uns bei einem Wechsel des Abrechnungsprogramms oder des Dienstleisters?

Arbeitgeber sind bei einem Wechsel des systemgeprüften Programms oder bei Wechsel eines Dienstleisters seit 01.01.2025 verpflichtet, die euBP-Daten für die nächste Prüfung zu übermitteln (§28p Abs. 6b SGB IV).

In diesem Fall ist darauf zu achten, den Grund der Übermittlung entsprechend anzupassen (Wechsel des systemgeprüften Abrechnungsprogramms oder Wechsel eines Dienstleisters). Wie das in Ihrem Programm genau funktioniert, erfragen Sie bitte bei Ihrem Softwareanbieter oder Dienstleister.

Bei Übersendung plausibler Daten speichert die DSRV diese bis zum Abschluss der nächsten Prüfung.

Eine Deinstallation des Programms oder eine Löschung des Mandanten kann erst vorgenommen werden, wenn die erfolgreiche Datenverarbeitung von der DSRV per Datensatz mitgeteilt wurde.

Wie können die Daten für eine euBP übermittelt werden?

Arbeitgeber oder deren Dienstleister müssen die Daten aus der Entgeltabrechnung und der Finanzbuchhaltung übermitteln. Hierfür ist ausschließlich eine systemgeprüfte Entgeltabrechnungssoftware oder ein systemgeprüftes Finanzbuchhaltungssystem zu verwenden.

Für einen reibungslosen Ablauf der Prüfung senden Sie bitte die Daten bis zur genannten Frist, die Sie der Prüfankündigung der Deutschen Rentenversicherung entnehmen können.

Aktuell systemgeprüfte Programme finden sich auf der Webseite der Systemuntersuchung nach § 95b SGB IV.

Eine Empfehlung für Software sprechen wir nicht aus. Im Zweifel erkundigen Sie sich bei Ihrem Softwareanbieter oder Dienstleister.

Die konkreten Arbeitsschritte zur Datenübermittlung im jeweiligen Programm erfragen Sie bitte beim entsprechenden Anbieter.

Eine Datenübermittlung mit einer systemgeprüften Ausfüllhilfe (wie zum Beispiel dem SV-Meldeportal), per GDPdU-/GoBD-Export oder dem euBP-Datentool ist nicht möglich.

Welche Software wird für das euBP-Verfahren benötigt?

Die Datenübermittlung ist ausschließlich mit einer systemgeprüften Entgeltabrechnungssoftware oder einem systemgeprüften Finanzbuchhaltungssystem möglich.

Aktuell systemgeprüfte Programme finden sich auf der Webseite der Systemuntersuchung nach § 95b SGB IV.

Eine Empfehlung für Software sprechen wir nicht aus. Im Zweifel erkundigen Sie sich bei Ihrem Softwareanbieter oder Dienstleister.

Eine Datenübermittlung mit einer systemgeprüften Ausfüllhilfe (wie zum Beispiel dem SV-Meldeportal), per GDPdU-/GoBD-Export oder dem euBP-Datentool ist nicht möglich.

Können euBP-Daten hochgeladen werden?

Das Hochladen von euBP-Daten auf einer Internetseite der Deutschen Rentenversicherung ist nicht möglich.

Die Datenübermittlung ist ausschließlich mit einer systemgeprüften Entgeltabrechnungssoftware oder einem systemgeprüften Finanzbuchhaltungssystem möglich.

Aktuell systemgeprüfte Programme finden sich auf der Webseite der Systemuntersuchung nach § 95b SGB IV.

Eine Empfehlung für Software sprechen wir nicht aus. Im Zweifel erkundigen Sie sich bei Ihrem Softwareanbieter oder Dienstleister.

Eine Datenübermittlung mit einer systemgeprüften Ausfüllhilfe (wie zum Beispiel dem SV-Meldeportal), per GDPdU-/GoBD-Export oder dem euBP-Datentool ist nicht möglich.

Können euBP-Daten per SV-Meldeportal oder dem euBP-Datentool übermittelt werden?

Eine Datenübermittlung mit einer systemgeprüften Ausfüllhilfe (wie zum Beispiel dem SV-Meldeportal), per GDPdU-/GoBD-Export oder dem euBP-Datentool ist nicht möglich.

Das euBP-Datentool ist für die Prüfung des Aufbaus von erstellten euBP-Daten im Entwicklungsprozess beim Softwareersteller vorgesehen und scheidet als Übertragungstool aus.

Die Datenübermittlung ist ausschließlich mit einer systemgeprüften Entgeltabrechnungssoftware oder einem systemgeprüften Finanzbuchhaltungssystem möglich.

Aktuell systemgeprüfte Programme finden sich auf der Webseite der Systemuntersuchung nach § 95b SGB IV.

Eine Empfehlung für Software sprechen wir nicht aus. Im Zweifel erkundigen Sie sich bei Ihrem Softwareanbieter oder Dienstleister.

Wie sollen Belege und Unterlagen für die Betriebsprüfung bereitgestellt werden?

Sollten weitere Belege und Unterlagen für die Prüfung notwendig sein, können diese nicht mit der euBP-Datensendung übermittelt werden. Bitte wenden Sie sich bei Bedarf an den zuständigen Rentenversicherungsträger, um die Datenübermittlung abzustimmen. Die Nutzung von Datenträgern (z. B. USB-Stick, CD, DVD) ist nicht möglich.

Gibt es eine Hotline oder ein Support-Center für Fragen zur euBP?

- Bei fachlichen Fragen zur Betriebsprüfung

wenden Sie sich bitte an den zuständigen Betriebsprüfer bzw. an die zuständige Betriebsprüferin. Die Kontaktinformationen können Sie dem Prüfankündigungsschreiben entnehmen. Alternativ sprechen Sie Ihr regionales Prüfbüro des für Sie zuständigen Rentenversicherungsträgers an. - Bei technischen Fragen als Anwender oder Anwenderin eines Entgeltabrechnungs- oder Finanzbuchhaltungsprogramms

wenden Sie sich bitte an Ihren Softwareanbieter. Nur dieser kann Ihnen bei konkreten Fragestellungen zur Handhabung des genutzten Produkts Auskunft geben. - Bei technischen Fragen als Anbieter bzw. Ersteller eines Entgeltabrechnungs- oder Finanzbuchhaltungsprogramms

wenden Sie Sich bitte an Ihren zuständigen Berater der Systemuntersuchung. Für eine Erstberatung wenden Sie sich bitte per Mail mit Ihrem konkreten Anliegen an systempruefung@deutsche-rentenversicherung.de.

Welche Kosten entstehen bei der Nutzung des euBP-Verfahrens?

Die Deutsche Rentenversicherung erhebt keine Gebühren im Rahmen der Nutzung des euBP-Verfahrens.

In welcher Höhe Kosten entstehen, können Sie bei Ihrem Softwareanbieter oder Dienstleister erfragen.

Wer ist an der Verfahrensentwicklung beteiligt?

Zur Berücksichtigung der Interessen aller Beteiligten werden die Bundesvereinigung der Deutschen Arbeitgeberverbände (BDA), die Bundessteuerberaterkammer (BStBK) wie auch die Arbeitsgemeinschaft der Personalabrechnungssoftwareersteller (ArGe PERSER) frühzeitig in die Weiterentwicklung einbezogen.

Technisches Verfahren

Wie sieht das technische Verfahren aus?

Dieses Verfahren sieht ausschließlich die Annahme der prüfrelevanten Arbeitgeberdaten im Rahmen eines Online-Verfahrens vor. Der Absender erhält eine elektronische Annahmequittung.

Eine Annahme von Datenträgern der jeweiligen Softwarehersteller ist nicht möglich (geschlossenes Verfahren).

Sind die Daten der Arbeitgeber vor dem Zugriff Dritter sicher?

Ja. Die Daten werden über geschlossene und gesicherte Kommunikationswege übermittelt (eXTra-Verfahren - einheitliches XML-basiertes Transportverfahren) und in einem geschützten System bei der DSRV gespeichert.

Mehr Informationen zum eXTra-Verfahren erhalten Sie im Internetangebot der Arbeitsgemeinschaft für wirtschaftliche Verwaltung e.V.:

www.extra-standard.de

Was passiert mit den Daten der Arbeitgeber nach der Betriebsprüfung?

Die Daten werden nach Bestandskraft des Bescheides automatisch gelöscht. Dem Absender der Arbeitgeberdaten wird darüber eine elektronische Meldung hinterlassen.

Ist eine monatliche oder andere regelmäßige Datenmeldung durch die Arbeitgeber vorgesehen?

Nein. Die Daten werden ausschließlich zum Zweck der Durchführung einer Betriebsprüfung nach § 28p SGB IV übermittelt und nach Abschluss des Verfahrens gelöscht. Eine regelmäßig wiederkehrende Datenübermittlung ist nicht vorgesehen.

Sind die euBP-Daten eingegangen?

Für jede einzelne Datensendung stellen wir eine Rückmeldedatei bereit. Mithilfe der Rückmeldedatei können Sie oder Ihr Dienstleister überprüfen, ob die Datensendung fehlerfrei eingegangen ist oder ob es zu einem Fehler kam.

Bei Problemen mit dem Abruf oder Fragen zum Inhalt der Rückmeldedatei wenden Sie sich an Ihren Softwareanbieter oder Dienstleister.

Die euBP-Daten sind angenommen worden, der Betriebsprüfer kann sie jedoch nicht verwenden. Was nun?

In diesen Fällen wurden die euBP-Daten aus inhaltlichen Gründen abgewiesen.

Für jede einzelne Datensendung stellen wir eine Rückmeldedatei bereit. Mithilfe der Rückmeldedatei können Sie oder Ihr Dienstleister überprüfen, welcher Fehler aufgetreten ist.

Bei Problemen mit dem Abruf oder Fragen zum Inhalt der Rückmeldedatei wenden Sie sich an Ihren Softwareanbieter oder Dienstleister.

Wir haben eine Datenübermittlung angestoßen und eine Fehlermeldung erhalten.

In diesen Fällen wenden Sie sich bitte an Ihren Softwareanbieter oder Dienstleister.

Wie können bereits übermittelte Datensendungen storniert oder gelöscht werden?

Eine Stornierung (und damit Löschung) kann selbständig für eigene gesendete Datensendungen vorgenommen werden. Eine Unterstützung bei der Stornierungsfunktion kann nur der jeweilige Softwareanbieter oder Dienstleister geben.

Kann die Dateifolgenummer angepasst werden?

Sie können jederzeit eine neue Datensendung mit Dateifolgenummer 1 beginnen.

Wie die Dateifolgenummer in Ihrem System geändert werden kann, erfragen Sie bitte bei Ihrem Softwareanbieter oder Dienstleister.

Elektronisches Prüfergebnis und Meldekorrekturen

Wie erhalten wir das elektronische Prüfergebnis?

Mit der Bereitstellung der euBP-Daten muss Ihre Zustimmung zum Erhalt eines elektronischen Prüfergebnisses übermittelt werden. Die Zustimmung sowie die Angabe einer E-Mail-Adresse ist vorher in Ihrem Entgeltabrechnungsprogramm zu hinterlegen.

Sobald die Prüfung abgeschlossen und das Prüfergebnis elektronisch bereitgestellt wurde, erhalten Sie eine E-Mail-Benachrichtigung. Nach Zugang der E-Mail-Benachrichtigung steht das Prüfergebnis 42 Tage zum Abruf bereit.

Bei technischen Fragen wenden Sie sich an Ihren Softwareanbieter oder Dienstleister.

Wie erhalten wir die Daten für Meldekorrekturen nach einer durchgeführten Betriebsprüfung?

Voraussetzung ist, dass zur Betriebsprüfung euBP-Daten aus dem Entgeltabrechnungsprogramm vorliegen.

Im Falle von beitragsrechtlichen Prüffeststellungen mit melderelevanten Entgeltdifferenzen stellen wir über die DSRV Grunddaten für die Berichtigung der Meldungen nach der Datenerfassungs- und -übermittlungsverordnung (DEÜV) zur Verfügung. Im Bescheid wird auf die bei der DSRV bereitgestellten Datensätze für Meldekorrekturen hingewiesen.

Wie die Daten für Meldekorrekturen abgerufen und verarbeitet werden können, erfragen Sie bitte bei Ihrem Softwareanbieter oder bei Ihrem Dienstleister.

Wie können wir die Meldekorrekturdatei verwenden?

Ob Sie die Meldekorrekturdaten vollständig oder teilweise verarbeiten können, erfragen Sie bitte bei Ihrem Softwareanbieter oder Dienstleister.